谁会脱颖而出?

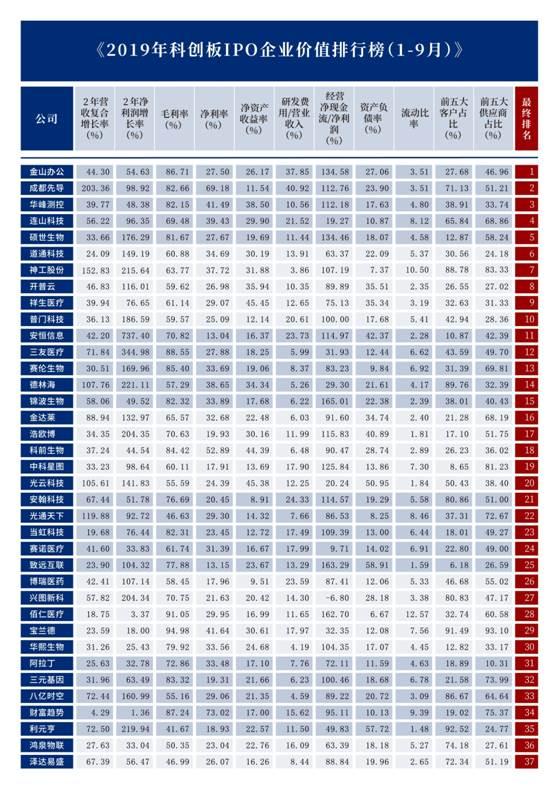

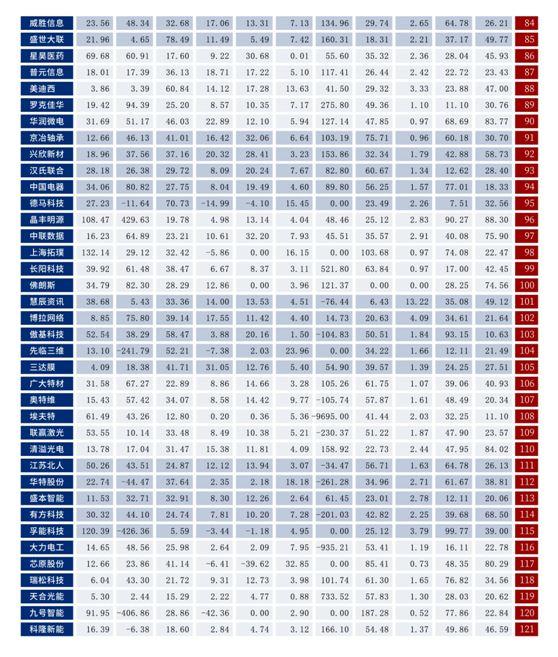

截至9月30日,Diedy Business School的分析师有关121个普博斯委员会IPO公司的统计数据(不包括已列出的公司, 结束了IPO, 一些基本的非收入生物医学公司),并根据这些准独角兽的金融和商业指标的数量,准备了“次商业学校IPO企业价值等级”。 “尝试对这些准独角兽进行多维值评估。

该名单主要来自营业收入复合增长率, 净利润复合增长率, 毛利润率, 净利率, 净资产收益率, 研发成本率, 净利润, 资产和责任, 流量比,前五大客户占11个指标, 和前五个供应商。比较增长能力, 盈利能力, 发展和投资强度, 现金流情况, 偿付能力, 经营风险, 等等。给出不同的权重,获得全面排名。

他们之中,由于业务收入复合增长率和净利润综合增长率可以在一定时期内测量业务绩效的增长能力,单独给出15%和10%的重量。

毛利率, 净利率, 净资产可以通过多种方式了解公司的盈利能力。给出10%的重量。

研发成本可以衡量企业的研发程度,当Komantang设置时,它也是一个非常有价值的指标。所以, 给出15%的重量。

经营现金流量的净利润的比率用于衡量公司利润的黄金内容。给10%的重量。

资产负债率和流量比率用于衡量公司债务的风险,由于IPO公司一般不高,因此所以, 给出了5%的重量。

前五大客户占比例, 前五个供应商占衡量企业业务的风险。给出了5%的重量。

列表显示,121班语班IPO企业开业收入综合增长率为44。54%,毛利率高达51。59%,有32家IPO公司,净利润综合增长率超过100%。

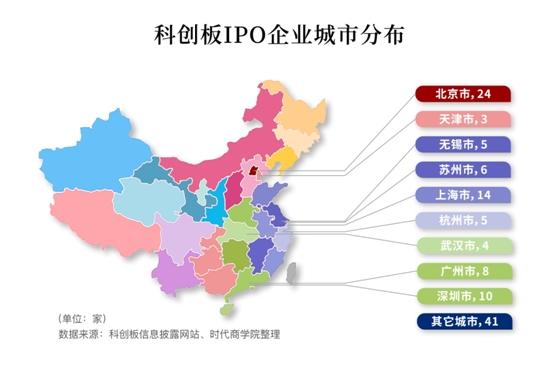

在城市分布方面,121家首位董事会IPO公司,北方的深层公司的数量首先排名。共56家公司,共有46人。66%。其次是苏州, 杭州 无锡三个华东市。

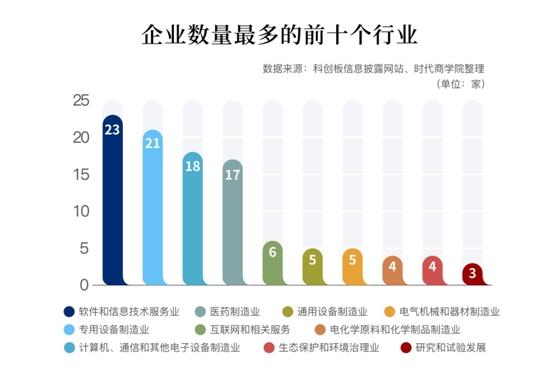

根据CSRC的行业分类方法,121 IPO公司分布在21个行业,他们之中,软件和信息技术服务, 特殊设备制造, 计算机通信和其他电子设备制造, 医疗制造公司四个行业一直在领先,共有79家公司,比例高达65。30%。

销售额速度迅速增加

收入复合增长率超过44%

营业收入综合增长率可以反映过去销售的增长,这是一个指标,衡量企业的一个非常重要的增长率。

所以,报告介绍2016-2018营业收入复合增长率指标,衡量过去的IPO公司的增长。

2016-2018,121家主板IPO企业开业收入综合增长率平均为44。54%。他们之中,超过80%的业务收入超过80%(会计为13。22%); 超过平均值44。64%的公司有40名(会计为33。06%); 超过20%的公司有91(占75份)。21%)。

大多数IPO业务中的大多数业务收入, 高速增长,表现出优异的增长潜力。

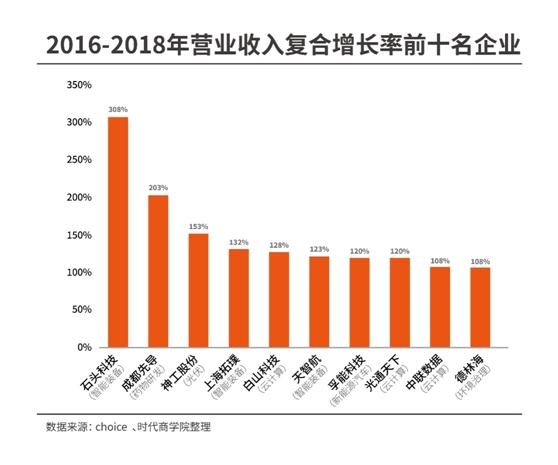

此外,十大公司在十大复势增长速度的业务收入,在过去的两年里, 它基本上是每年双倍增长的速度。IPO公司121岁以上的平均增长。

十大公司主要是智能设备, 光伏, 新能源车辆, 云计算, 和其他领域。新兴战略行业。

值得一提的是,十大企业十大企业十大企业位于十大企业十十家,这是白山科技(128%), 光线通过世界(120%), 和中莲数据(108%)。

首先,这些公司是轻型资产公司,没有必要投入大量的资金扩张,扩张不太困难。第二,产品的复制成本也很低,甚至可以制作零副本。其独特的商业模式允许它在短期内扩展,业务收入的高增长率。

此外,公司增长的初始收入很小。实现高增长率相对容易。

2016年年度业务收入是2016年在业务收入的完成率之前1。2。20亿元,不远远低于整体平均3。3.50亿元(不包括截至225人。9。40亿“天河灯”)。

十大公司在十大经营收入增长率,石材技术的增长率是最突出的。2016年营业收入仅为1。8。30亿元,它在2018年增长到30。5。10亿元,2年的复合增长率达到308%。

石材科技图书显示石头技术主要产品是小米定制品牌“米嘉智能扫地机器人”,及其自己的品牌“石头智能扫地机器人”和“小型瓦特智能扫地机器人”。在过去的两年里, 随着扫描机器人行业的快速发展, 并绑定小米智能家乡业务。实现收入的快速增长。

利润运行

净利润复合增长率高达78。30%

营业收入增长不等于利润增长,本公司的本质是为股东带来更多的利益。所以,报告介绍2016-2018净利润复合增长率指标,衡量分支机构IPO公司的过去的利润增长。

2016-2018,121 BS书IPO企业净利润复合增长率平均为78。30%。有32个(26岁)。45%)企业净利润综合增长率超过100%,39房屋(占32家。23%)公司超过了78的平均值。49%,59(核算48。76%)超过50%的公司,90(占74个。38%)公司超过20%。

大多数IPO公司在净利润中具有高速增长。而且, 整体净利润的平均综合生长率高于大收入复合增长率的总数。64%。

这种对比表明,科莫托诺IPO公司已在收入增长中发展。它还可以通过控制这个价格来提高利润。

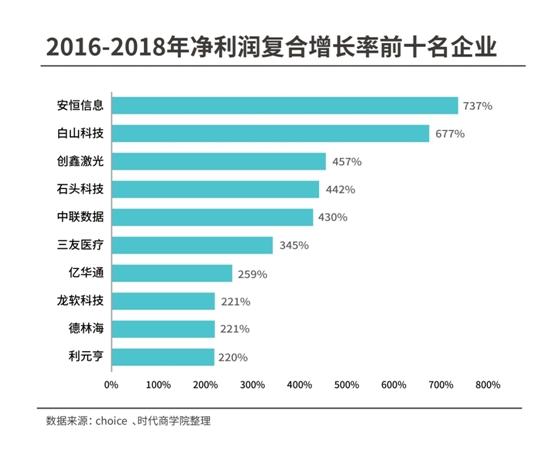

列表显示,净利润复合增长率十大公司,它基本上超过了过去两年的年度高出了2倍。

他们之中,最快的利润增长是安全的,安恒信息2016年净利润为119次净利润。060,000元,2018年的净利润是8348。850,000元,净利润复合增长率达到737%。虽然安恒信息的净利润更快,然而, 它主要是由于2016年的利润基础低。

繁荣展示了当时的信息主要业务是研发, 网络信息安全产品的生产和销售。并为客户提供专业的网络信息安全服务。虽然2016 - 2018年营业收入复杂增长率为42岁。20%,收入增长的增长率是121家IPO公司中等水平。但它通过了这笔费用的成本。保持净利润高速增长。

产品附加值

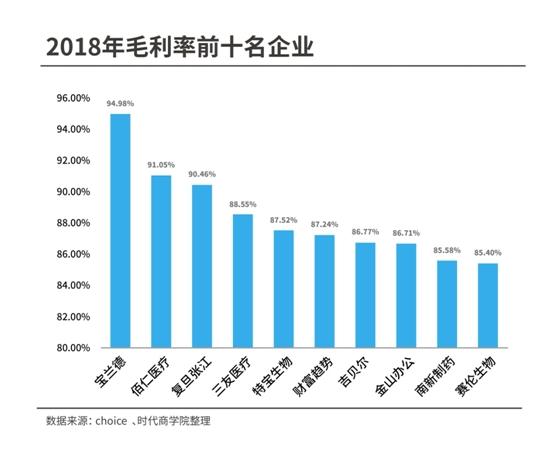

52家公司毛利率超过51%

毛利率指标可以衡量公司产品附加值的价值。还可以衡量公司成本控制的成本。作为必不可少的能源盈利能力的指标,毛利率越高, 公司盈利能力越高,控制成本的能力越强,或产品的附加值更高。和国=毛利/毛利/业务收入×100%=(业务收入 - 业务成本)/业务收入×100%。

根据清单的统计数据,121家主董事会IPO企业表现出惊人的高利率,2018年大理石率最长可达51。59%,高于主板, 中小型和宝石IPO公司30。平均32%。121家公司有33家公司(占27号。27%)超过70%的毛利率,52家公司(占42家。98%)超过51。80%平均,100家公司(占82号。64%)超过30%。

可见的,IPO公司的整体盈利能力突出。它反映了科技创新企业高附加值的特点。

具体来说,2018年前十大企业高达88。76%,前十名全部属于医疗和软件信息行业,这两种行业就高附加值和低生产成本而闻名。所以, 行业公司的毛利率通常更高。

他们之中,更高的毛利率是白天,毛利率在2018年的94年度高达94。98%,主要业务是智能运营和维护产品的开发和销售,如智能操作和维护产品,如智能操作和维护产品,如智能操作和维护产品,如智能化 操作和维护产品,如基本软件。并提供专业的技术服务。

鲍兰德龙的利率很高,因为业务收入的比例极低。商业成本主要是在销售产品的过程中,其他硬件和软件成本, 服务外包成本和直接与项目直接相关的项目的小型开发项目。这意味着当其软件产品成功开发时,随后的生产过程基本罕见的是产生直接成本。因此,毛利率远远领先。

高效效率

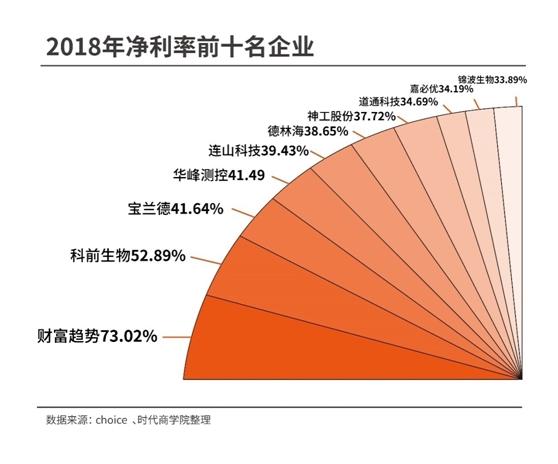

近50%的净利率为18。04%

净利率是衡量企业收入是否可以转化为利润的指标,可以整合公司的运营效率。就毛利率而言,净利率不仅考虑生产成本,还考虑了各种费用和损益。它更全面。计算公式也相对简单:净利率=净利润/业务收入* 100%。

2018年的平均净利率为1818年。04%,高于主板, 中小型和宝石IPO公司7。平均值75%(不包括100%或更高的极端数据效应,-100%或更低)。

他们之中,有17个(帐户超过14。05%)企业净利率超过30%,59(核算48。76%)企业超过18。平均11%,88(会计72.。73%)公司超过10%。

具体来说,2018年净利率更高的十家企业的净利率超过了30%,这些包括软件信息相关业务的财富趋势, 保藏, 图龙科技; 从事生物医学生物, 金波的生物体; 华丰测量和控制, 教师股票从事半导体相关业务。

更高净利率是财富趋势,财富趋势是国内证券市场交易系统软件产品和证券信息服务的重要供应商,与中国大多数证券公司建立了常规的业务伙伴关系,软件品牌“通达”在证券公司拥有广泛的普及和认可。

财富的趋势可以有一个领先的净利润。主要是, 其高利润率一般存在于软件公司。2018年刷毛率达到87。24%,然而, 其他软件公司没有高销售额,因为它的主要客户, 主要证券公司,证券公司的证券公司数量并不多。和合作更稳定,它不必支付太多发展, 维护客户成本,所以, 销售成本非常低。2018年只有2。93%。

但,时代商学院分析师分析师,这些IPO的净利率与毛利率之间的差距不小(2018年保证金高达51。59%,净利率意味着18。04%,两者之间的差距达到33。55%)。

这表明,具有高毛利率的企业不一定实现净利率较高,其成本水平可能相对较高。

股东返回收入

61净资产收益超过16。77%

净资产收益率, 又称股东股权薪酬率,它用于衡量股东收入投资资产。由于公司的精华是股东的好处,所以, 有些人认为净资产收益率作为公司的核心指标。巴菲特投资,访问公司的净资产收益率。

净资产收益率=净利润/净资产,报告的指标是稀释的净资产收益率,计算公式是:归属于母公司所有者股权的母公司/期间股东占净利润* 100%。

2018年121家IPO公司的平均净资产收益率为16。65%,它高于主板, 中小型和宝石IPO公司6。04%平均(不包括100%或更高且-100%或更低的极端数据效果)。

他们之中,121人中有16名(占13人。23%)企业的净资产产量超过30%,61(占5,000)41%)公司超过平均值16。77%,97(会计80。17%)公司超过10%。

具体来说,2018年十大公司的净资产产量超过30%,十大公司的行业分布更加分散。请注意,净资产收益率与公司的业务水平更相关, 杠杆策略。高业务, 高业务,可以充分利用股东创造更多利润。杠杆策略使用合适的公司,可以更好地使用债权人扩大业务杠杆,为股东获得更多利润。

净资产收益率更高的企业是湘城医疗(45名。45%),它的长期关注发展, 超声医学成像设备的制造和销售,它已从二维超声波掌握, 三维超声至四维超声核心技术。

列表显示,襄生医用杠杆不高,其2018年资产责任率为35。34%,与121家公司的资产债务率平均值。42%是相当的,但其净利率达到29次。07%,总资产营业额达到116税率。50%,两者均为121家家居创造者IPO公司的平均值。

注意产品开发

平均研发成本是10。29%

研发成本是指研发成本的比例,它用于衡量公司的研究和开发。对于IPO公司,这个指标很重要,这是因为Kob和书籍在建立的开始时设置。对研究和发展提供给。

Kok&Chow的第二组上市标准明确规定,该公司在过去三年中的总研究和开发投资不低于15%。

2018年,121 IPO公司IPO公司的平均研发成本为10。29%,共14个(占11人以上。57%)超过20%,26(占6)49%)超过15%,47(占38)84%)超过平均值10。43%,89(会计73。55%)超过5%,剩余的32(占26)45%以下低于5%。

他们之中,2018年十大企业十大企业的R&D成本率达到29份。92%,这意味着这些公司使用近30%的收入来发展,大手投入了产品技术研发。

高研究和开发投资似乎带来了高资金,2018年十大企业十大企业高达71家企业。69%,它远高于整体平均水平。87%,成都队, 金山办事处和采矿股份排名。

从行业分布,软件信息工业和制药业Companiesthe软件信息产业包括金山办事处, 现在股票, 变化, 安恒信息,制药行业包括成都领导, 博瑞医学。这两种行业需要继续投资大量的研发费用,保持产品的竞争力。

此外,更高发展成本率, 更高价格,成立于2012年,来自英国皇家化学学会, 金莉(李金), 谁回到了这个, 已于国内外许多专家共同创造, 和国内外专家。该公司建立了DNA编码图书馆技术的解决方案和创造。专注于原创新药的早期段研发 - 发现幼苗和试验化合物。

繁荣表明这是2016年 - 2019年1月至3月,其研发费用是1605, 分别。430,000元, 4621。400,000元, 6186。440,000元和1886年。170,000元,业务收入为1642年, 分别。910,000元, 5321。8700万元, 15119。600,000元和5075。300,000元。研发成本率为97, 分别。72%, 86。84%, 40。92%和37。16%。看得见,成都试点研发成本率也在销售的起程期间,业务收入并不重要。

现金转型能力并不好

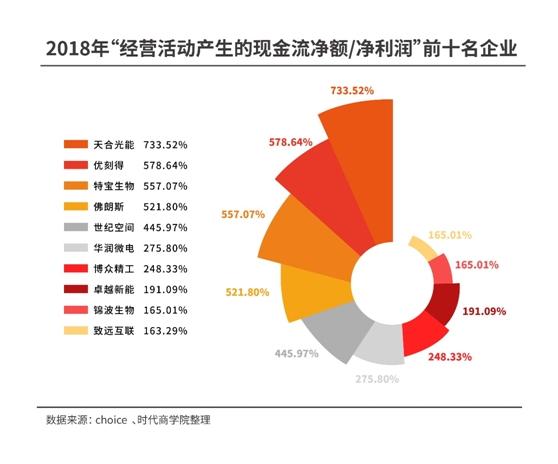

“现金流量/净利润的净利润”为0。72

“从经营业务的现金流量的现金流量”指标往往用于衡量公司的利润是否可以顺利转换为现金流入企业。在正常情况下,本公司的净利润应相当于商业活动产生的净现金流。这个指标约为1。

但,企业通常已收到客户拖欠的账户和账单。拖欠应付账户和供应商货物的账单, 等等。那还有预付款, 等等。所以, 通常没有低利润,然而, 净运营现金低,赚取的是这本书上的所有钱。此时,“现金流量/净利润产生的经营活动”指数可以快速了解公司的现金转换能力。

此外,该指标还可以反映工业链侧公司的地位。通常指示器大于1,说明公司有一定的立场。小于0,通常, 公司的地位低,讨价还价能力薄弱。

2018年,“业务活动所产生的现金流量的现金流量”指数“商业活动现金流量”的平均值为0。72(鉴于某些公司的低利润, 该指标具有极端数据,所以, 两家公司低于-1000%或更多或更多公司被删除。

虽然该指标的平均值小于1,但但是0。72数值音符注意,IPO公司的大多数净利润可以顺利转换为现金,有一定的现金造血能力。

根据清单的统计数据,121家公司有17家公司(占14岁的核算。05%)超过1。5,47(占38)84%)超过1,68(占56号。20%)超过平均值0。72,97(会计80。17%)大于0,23(占更多19。01%)该指标是负值。

具体来说,十大公司在“现金资本现金流动”中的指标价值超过1,有7家超过2家。

这7家公司是天河光源, 基本的, Tebao, 法兰, 世纪空间, 中国经营微电路和博齐。这些公司具有出色的造血能力。可由正常业务补充业务发展资助,产业链中有一个小位,销售收支能力很好,甚至供应商也将主动提供短期信用期,拖欠付款。

根据清单的统计数据,十大企业的平均营业收入“运营活动现金流动”指标明显高于KBM中IPO企业的总体平均值。2018年十十家公司的平均收入最多38岁。5。40亿元,它远远超过121家公司8。8。90亿元。甚至害怕消除更高水平的光能指示灯,剩下的九家公司也达到14份。9。80亿元,也超过平均值。

该数据显示收入较大, 公司现金流量越好。由于公司的业务链状态也随着收入规模而增加,例如, 行业水龙头的地位显着提高。它还将提高上游能力。

“经营活动/净利润的现金流量”的表现是最突出的, 它是相同的光能。主要业务包括光伏产品, 光伏系统, 智能能量的三个主要部分。2018年净利润5。5。60亿元,经营活动产生的净现金流量高达40。8。10亿元。

低债务风险

不到1%的企业资产债务率超过60%

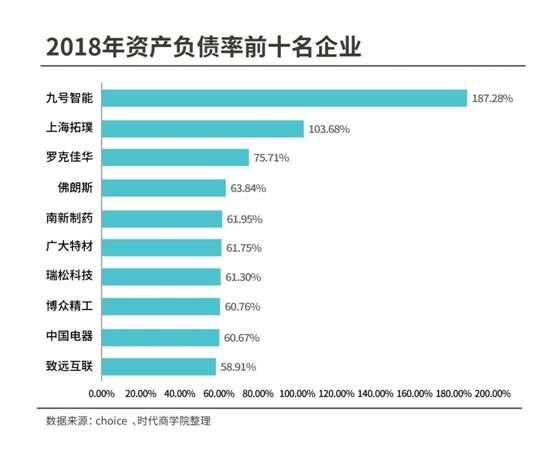

资产责任率可以遵守本公司的整体债务。流量比可以判断公司的短期偿付能力风险。两者的结合可以更全面地理解,了解公司的偿付能力。两项指标的公式是:平衡率=总负债/总资产; 流量比率=流量资产/流量负债。

该行业一般认为,资产责任率为40%-60%,属于正常水平。高度高的偿付能力风险,粉末可能表明公司的债务运作不足。在一定数量的基金利润率,当信用利率低于利润率时,债券业务将有更好的利益。

此外,流量比为1。5或更多,短期还款的风险相对较低。因为目前的资产基本上可以涵盖流量负债。如果流量比小于1,企业有一定的短期偿付能力风险。

根据清单的统计数据,121 IPO公司的平均平衡率为32。92%,它属于中等偏好水平。有10家公司(占用更多8。26%)超过60%,38家公司(占31号。40%)超过40%,53家公司(占43号。80%)超过平均值32。92%,85家公司(占70岁。25%)超过20%。

121 IPO业务的平均值比3的平均值。77,有18个(帐户超过14)。88%)超过6个,39房屋(占32家。23%)超过平均值。77,100(占82号。64%)超过1。5,21st(占比率17。35%)小于1。5。

可见的,IPO公司的总体短期偿付能力非常。债务结构是健康的,基本的无偿风险。

但,虽然121家公司整体债务结构健康,然而, 仍然存在一些公司资产的案例。如第9次智力, 上海拓扬的资产责任率已超过100%,那是, 众所周知的资本不值得债务。

关于时代商学院的研究发现,两个企业未配对债务的原因主要是净利润, 并向未分配的利润主体是消极的,从而, 净资产为负数,负债大于总资产的特殊现象。2016 - 2018年,智能实施的净集团网站建设费用利润 9是-15760, 分别。420,000元, -62726。810,000元, -179927。810,000元,近三年的累积损失。8。40亿元,它导致2018年的未分配利润至-31。10亿元。

浓度是适度操作的

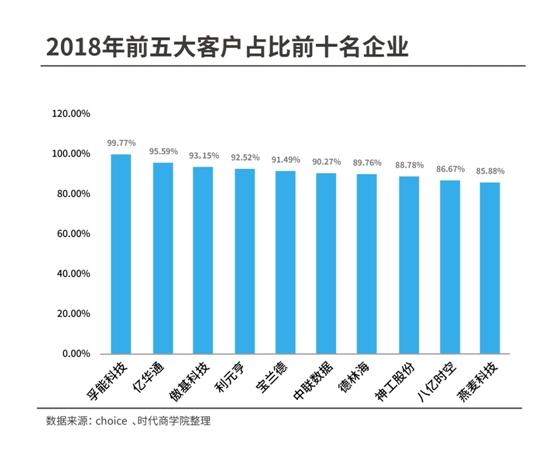

前五大客户和供应商占40%

客户集中和供应商集中体现了公司对客户和供应商依赖的指数,可用于衡量公司的业务风险。客户和供应商的浓度很高,企业可以轻松依赖一些客户和供应商,一旦一些客户或供应商丢失了,它可能有营业困难的风险。另一方面,过度依赖也将导致低价议价的客户或供应商。因此, 它导致压缩和占据的现象。

股市前五大客户的比例通常需要披露营业收入的比例。前五大供应商向业务成本的比例开展了。

根据清单的统计数据,121 IPO业务的五大客户, IPO的前五大客户, 占平均营业收入率为46。47%,有14家公司(占11人以上。57%)超过80%,57家公司(占47家。11%)超过平均值46。47%,87家公司(占71家。90%)超过30%。

121 IPO公司的五大供应商在121家自制建筑理事会账户中,平均42个运营成本。47%,有12家公司(占更多9个。92%)超过80%,51家公司(占42号。15%)超过平均值42。47%,83家公司(占68号。60%)超过30%。

全面的,大多数企业和供应商都适中,操作更加坚固。

但,科比, IPO,实际上,公司依靠大客户和供应商的公司的现象确实有很大一部分。有一定的业务风险。

现代网站定制设置

他们之中,更高五大客户占更高富士技术,主要专注于研发, 用于新能源汽车的锂离子电池和车辆电池系统的生产和销售。目前有世界三元软袋电量的之一。

相似地,供应商的依赖会有类似的风险。因为替代供应商需要一定的缓冲时间,如果供应商不提供风险,将直接影响公司的生产,它可以在严重案件中导致企业。

121家首位董事会IPO公司,更别的供应商是朱陈股。前五个供应商占高达98。14%。

朱陈股市秀,Ju Chen股票是一家集成电路设计企业,主要业务是集成电路产品的研发设计和销售。个较大的供应商是SMIC,2018年供应金额占总购买的64项。82%,主要供应产品是晶圆和包装测试。而且, 只有前五大客户只有SMIC供应圆形晶体。

[声明]本文(报告)基于公共信息信息,文本中的信息或表达意见不构成任何人的投资建议。文章的版权属于原作者和原来的办公室,未经时期的商学院授权,任何媒体, 网站和微信公共平台不得参考, 复制, 转载, 以任何其他方式提取或使用。获得授权重载,仍然有必要表明。

(联系电子邮件:TimeBusiness @ 163。COM)

附录:

数据来源:选择, 时代商学院

数据描述:不包括unuis目的, 已被列出, 和IPO业务IPO,另一个商业收入不到1000万(尚未正式出售的基本业务,如以前的生物医学企业,许多0收入)不是通过许多评分指标来衡量的,没有统计数据。

(文章来源:每周时间)

报告/反馈

专业公司网站建设价格 小程序设计公司哪家好

请立即点击咨询我们或拨打咨询热线: 13968746378,我们会详细为你一一解答你心中的疑难。项目经理在线

客服1

客服1  客服2

客服2